Les conséquences de la hausse du prix du pétrole et de la guerre en Ukraine sur les économies africaines

L’invasion de l’Ukraine par la Russie est une crise majeure qui aura des conséquences sur le long terme pour l’ensemble de la planète. Elle survient alors que l’Afrique s’efforce de mettre son économie sur la voie de la reprise, dans un contexte toujours marqué par la pandémie, des pressions inflationnistes mondiales et la volatilité des marchés financiers et des matières premières. Certains pays exportateurs d’énergie vont pouvoir, à des degrés divers, profiter de la crise. Mais la grande majorité des pays, importateurs nets d’énergie, sont déjà durement touchés par la flambée des prix de l’énergie et des denrées alimentaires. Ces dérèglements vont accentuer leurs déséquilibres extérieurs et renforcer leurs inquiétudes à propos de la hausse des prix, de l’évolution de la dette publique, et, plus généralement, de leur position dans le nouveau contexte géopolitique.

La situation économique au début du conflit (février 2022)

La situation internationale

La conjoncture actuelle est particulièrement difficile. L’économie mondiale en est certes à sa deuxième année de reprise et les Perspectives économiques de la Banque mondiale prévoient une croissance de 4,4 % en 2022. Mais l’incertitude reste élevée en raison de la poursuite de la pandémie, de la flambée des prix et de la perspective d’une hausse des taux d’intérêt. Dans la plupart des pays industrialisés l’inflation dépasse les 5% en glissement annuel (début 2022 par rapport à début 2021). Aux États-Unis les prix ont augmenté de 7,5 % en janvier 2022 et la Réserve Fédérale américaine prévoit plusieurs relèvements de son taux directeur en 2022 et 2023. Dans certains pays plus fragiles, le taux d’inflation est encore beaucoup plus élevé (+15,7% au Nigeria).

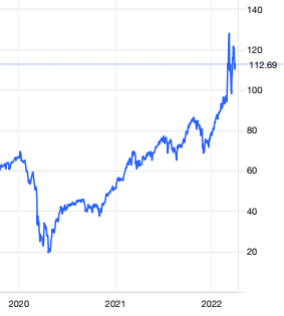

La hausse du prix du brut arrive dans un contexte déjà difficile. Mais, contrairement à une idée répandue, elle ne trouve pas son origine dans la guerre en Ukraine. De fait, le prix du brut est sur une pente ascendante depuis deux ans. Après l’effondrement au printemps 2020, consécutif aux premières mesures de confinement et au ralentissement de l’activité économique à travers le monde, le Brent était remonté de $20 en avril 2020 à $63 un an plus tard, et il atteignait déjà $95 le 22 février 2022, à la veille de l’invasion. La guerre et les incertitudes qu’elle crée ont naturellement amplifié le phénomène : à plus de 100 dollars le baril, les cours mondiaux de l'or noir ont atteint depuis le début du conflit leur plus haut niveau depuis dix ans, entrainant le doublement – et parfois plus –des prix des carburants et combustibles dans la plupart des pays d’Afrique.

Evolution du prix du Brent depuis 2020 ($/bl)

Source : Energy Information Agency (EIA, USA), in https://tradingeconomics.com/commodity/brent-crude-oil

La situation en Afrique

Les perspectives économiques de l’Afrique n’étaient déjà pas favorables avant l’invasion. L’Afrique reste très exposée à la pandémie et, selon la Banque mondiale (2022), le revenu par habitant dans la plupart des pays africains restera inférieur aux niveaux pré-pandémiques au moins jusqu’en 2023. L’inflation médiane a été annoncée à 5,1 % en glissement annuel à la fin de l’année 2021. L’Afrique, et notamment du Nord, est, de surcroît, particulièrement touchée par la hausse des prix des denrées alimentaires qui représentent près de 40 % du budget des ménages dans de nombreux pays. Les populations vivant sous le seuil de pauvreté (mesuré à 1,90 dollar par jour) sont passés de 34 % avant la pandémie à 39 % (Banque mondiale : Perspectives économiques en Afrique 2021).

La hausse des prix du pétrole : un effet d’aubaine pour un petit nombre de pays producteurs…

Sur les 54 pays (dont 49 en Afrique Sub-saharienne) que compte l’Afrique, 12 sont exportateurs nets de pétrole et/ou de gaz, auxquels s’ajoute l’Afrique du Sud pour le charbon. En 2019 (Dernière année représentative, pré-Covid) les pays pétroliers africains ont produit 402 millions de tonnes (Mt) de brut, dont à 78% (315 Mt) ont été exportés. Les 10 pays exportateurs d’Afrique Sub-saharienne représentent 60% de la production et une proportion supérieure des exportations (91%), du fait que les pays d’Afrique du Nord allouent à leur marché intérieur une part plus importante de leur production.

Les gros exportateurs de pétrole ont déjà tiré de substantiels bénéfices de l’envolée des prix. Les exportations de l’Angola représentaient déjà, avant la hausse, 36,5% de son PIB, 18,9% pour l’Algérie et 10,3% pour le Nigéria. Une étude du Policy Center for the New South, basé à Rabat, estimait dans une note de février 2022 qu’une augmentation de 20 à 30 % des cours du pétrole et du gaz, correspondant à ce qui a été observé avant le déclenchement de la guerre en Ukraine, entraînerait, si elle se maintenait, une hausse de 4 à 6 % du revenu national d’un gros pays exportateur comme l’Algérie. Si le conflit devait perdurer, et en l’absence de mesures destinées à faire baisser les prix (augmentation temporaire de la production, ouverture des stockages stratégiques), le surplus de recettes pourrait, pour les pays qui dépendent, avec des intensités diverses, d’importations de denrées alimentaires (notamment l’Égypte et l’Algérie – le Nigeria et l’Angola étant moins touchés), compenser, et au-delà, l’augmentation du coût de certains produits alimentaires de base comme le blé.

Le tableau ci-dessous présente, pour une sélection de pays exportateurs africains, les recettes supplémentaires qui seraient générées en 2022 par rapport à 2021, si le cours du baril devait se maintenir en 2022 au prix moyen observé entre février et mars 2022 ($107,0/bl). L’écart avec le prix moyen de 2021 ($70,7/bl) est de $36,3/bl), soit +51,3%.

|

Pays |

Exportations (réf. 2019) |

Estim. Recettes supplémentaires |

Pays |

Exportations (réf. 2019) |

Estim. Recettes supplémentaires |

|

|

Millions tonnes |

Milliards USD |

|

Millions tonnes |

Milliards USD |

|

Grands exportateurs |

Exportateurs moyens |

||||

|

Nigeria |

98,6 |

26,1 |

Gabon |

10,3 |

2,7 |

|

Angola |

62,4 |

16,5 |

Ghana |

10,1 |

2,7 |

|

Libye |

53,2 |

14,1 |

Sud-Soudan |

8,5 |

2,3 |

|

Algérie |

26,5 |

7,0 |

Guinée-Eq. |

8,0 |

2,1 |

…mais un impact négatif pour la grande majorité

La majorité des pays africains sont des importateurs nets d’énergie, ou, pour quelques-uns, en quasi-autosuffisance. Au premier chef, les 42 pays importateurs nets souffrent directement de l’augmentation des prix du brut (lorsqu’ils exploitent une raffinerie) ou de celle des produits raffinés (soit qu’ils n’ont pas de raffinerie, soit qu’ils importent des volumes additionnels de produits pour compenser la capacité insuffisante de leurs installations de raffinage).

Effets directs

Le premier impact, et le plus visible, est l’augmentation du coût des carburants. Pour les consommateurs, cette augmentation est d’autant plus forte que les prix à la pompe sont peu ou pas subventionnés. Cependant, même dans certains pays qui ont mis en place une politique de subventions, la pression sur les prix devient telle que les mécanismes de subventionnement ne peuvent plus couvrir l’écart entre coûts réels et prix administrés. Au Nigéria, où le litre d’essence, subventionné est fixé à 165 nairas (0,40 euro), les stations-service ont les plus grandes difficultés à satisfaire la demande et les temps d’attente pour remplir le réservoir peuvent durer plusieurs heures. Quant au prix du gas oil, considéré non subventionné, qui avoisine habituellement 225 nairas le litre (0,50 euro), il a doublé puis triplé en un mois, jusqu’à frôler les 800 nairas (1,78 euro) le 18 mars.

La hausse du prix du gas oil affecte particulièrement les commerces et les industries, sans compter les résidences privées, qui ont recours aux générateurs d’appoint pour pallier les insuffisances du système central de production électrique. De nombreuses entreprises qui utilisent des générateurs au diesel ont dû ralentir, voire stopper, leurs opérations, ou réduire les horaires de travail pour économiser sur la climatisation. L’impact est également critique sur des activités essentielles de la vie quotidienne comme l’approvisionnement en eau potable en milieu urbain. Un restaurateur note que, au puits public qui alimente son commerce dans la banlieue de Lagos, le prix des douze bidons d’eau est passé en trois mois de 300 nairas à près de 1 000 nairas.

Effets indirects

Outre les effets directs ou quasi-directs, la hausse des prix augmente indirectement les coûts de production de très nombreux biens et services. D’abord du fait de l’augmentation du coût des transports de personnes et de marchandises.

Ensuite certaines filières sont directement atteintes, en particulier celle des engrais, un ensemble de produits à forte intensité énergétique. Le plus répandu, l’urée, subit la hausse parallèle du prix du gaz naturel. A la mi-mars au Kenya, le sac de 50 kg d'engrais coûtait 6.500 shillings (52 euros) contre 4.000 shillings (32 euros) quelques mois plus tôt, soit une augmentation de 60%.

Les effets de la guerre au niveau sectoriel sur l’Afrique seront très probablement amplifiés par l’effet de la détérioration des conditions macroéconomiques de nombreux Etats. Les politiques de subventions de certains produits énergétiques, en place dans la plupart des pays africains et déjà difficile à soutenir dans nombre d’entre eux, vide les caisses des Etats. Selon la Banque mondiale, le coût des subventions au carburant représentait déjà l’équivalent de 2 % du PIB nigérian en 2021.

En Tunisie, le budget de l’Etat pour 2022, préparé à l’automne 2021, a été logiquement établi sur la base d’un baril à 75 dollars. La hausse des cours internationaux a d’ores et déjà créé une charge supplémentaire pour la caisse de compensation d’environ 7 milliards de dinars (2,3 milliards de dollars). Cette charge supplémentaire, qui risque de s’accroître à moyen terme, affectera directement le budget de l’Etat qui sera obligé d’augmenter les prix à la pompe. Et l’Institut Arabe des Chefs d’Entreprises (IACE) estime que les autorités tunisiennes devront accélérer les négociations avec la Banque mondiale et le FMI pour l’obtention d’une aide exceptionnelle d’urgence qui pourrait atteindre 1 à 1,5 milliard de dollars au titre de l’année 2022.

La hausse des cours du pétrole, celle des taux directeurs destinée à lutter contre l’inflation, la dépréciation de certains actifs à risque en raison de la persistance de l’incertitude, et le ralentissement des économies européennes, se répercuteront nécessairement sur l’Afrique. Les pays africains qui ont accès aux marchés internationaux pourraient voir leurs coûts d’emprunt augmenter de plusieurs points de pourcentage, voire devenir inaccessibles. Cela ne devrait pas poser de problème majeur à certains pays ayant une faible dette extérieure et des déficits courants gérables, comme le Maroc. En revanche, de nombreux pays d’Afrique, en particulier ceux qui sont tributaires des financements publics et des aides au développement, ont déjà atteint des niveaux élevés de dette extérieure dans le sillage de la pandémie et sont désormais particulièrement exposés.

Enfin, il faut souligner les conséquences possibles au plan géopolitique. La hausse de l’énergie, qui n’a pas pour seule origine la guerre en Ukraine, se double d’une envolée des prix de nombreux produits alimentaires de base, au premier rang desquels les céréales, qui découle directement du conflit, ainsi que le sucre, le maïs et les huiles de cuisson. Alors que les ménages africains peuvent consacrer aux dépenses alimentaires jusqu’aux deux tiers de leurs revenus, les mises en garde se multiplient.

Le directeur du département Afrique du FMI, Abebe Aemro Sélassié, craint que « cette nouvelle crise ne se lise pas seulement dans les chiffres du PIB, mais dans les taux de change, les balances commerciales des États, l’inflation, et, en conséquence, à travers la frustration des populations. »

Sécurité alimentaire

La principale inquiétude concerne la sécurité alimentaire du continent. La Russie et l’Ukraine en sont des fournisseurs majeurs de blé et les craintes de pénurie ont fait flamber les cours depuis le début du conflit. L’Afrique du Nord mais aussi d’autres pays d’Afrique Sub-saharienne, tel le Kenya, sont particulièrement exposés du fait de leur dépendance aux importations. L’Egypte, où le pain est une composante essentielle du régime des franges pauvres de la population, importe plus de la moitié du blé qu’elle consomme. Et environ 80 % de ces achats proviennent des deux pays belligérants.

Au Soudan, qui dépend également de la Russie et de l’Ukraine pour plus d’un tiers de ses approvisionnements en blé, près de la moitié des 44 millions d’habitants souffrira de la faim cette année, selon les prédictions du Programme alimentaire mondial (PAM). Les risques sont aussi jugés très alarmants au Sahel, où sévit déjà une grave crise alimentaire.

« La guerre en Ukraine signifie la faim en Afrique », a alerté le 13 mars la directrice générale du FMI, Kristalina Georgieva, tandis que Carmen Reinhart, l’économiste en chef de la Banque mondiale, faisait part le 9 mars de ses « préoccupations pour la sécurité alimentaire » et « les risques de troubles sociaux ». Les risques sont jugés particulièrement importants en Afrique de l’Ouest, où le contexte est très dégradé. Une crise alimentaire d’une envergure sans précédent depuis dix ans est déjà là : 26 millions de personnes se trouvent en situation d’urgence alimentaire et ont besoin d’assistance, selon les évaluations des agences des Nations unies établies fin 2021 pour les 19 pays d’une zone allant du Sénégal à la République Centre-Africaine. Un chiffre que les experts projettent à 38 millions d’ici à l’été, lorsque les populations, en grande majorité rurales, devront traverser la période de soudure alors que les greniers seront vides.

Or, l’indice des cours internationaux des produits importés par les pays de l’Union monétaire ouest-africaine (UMOA) a déjà enregistré en janvier 2022 une hausse de 26,4 % sur un an. Signe de leur fébrilité face à cette spirale des prix, le Burkina-Faso, le Tchad et la Côte d’Ivoire ont décidé de restreindre les exportations de plusieurs denrées. Quitte à aggraver la situation de leurs voisins.

Dans ce contexte, la guerre en Ukraine et la décision de la Russie de suspendre ses exportations agricoles jusqu’à la fin de l’année annoncent des difficultés supplémentaires. Cinq pays – la Mauritanie, le Mali, le Sénégal, le Cameroun et le Bénin – ont des taux très élevés de dépendance directe à ces deux marchés pour leurs approvisionnements en blé : 100 % dans le cas de la Mauritanie, 60 % pour le Sénégal ou le Cameroun. « Les quantités en jeu ne sont pas nécessairement considérables, mais dans les villes, la farine de blé sert à la fabrication du pain et des galettes que consomment les gens les plus pauvres », explique Ollo Sib, responsable des évaluations du Programme alimentaire mondial (PAM) pour l’Afrique de l’Ouest et l’Afrique centrale : « Ils risquent d’être privés de ce qui est aujourd’hui la nourriture la plus accessible. »

Henri Beaussant

ADEA